สำหรับบุคคลธรรมดาผู้ที่มีรายได้ ไม่ว่ารายได้นั้นจะเป็นรายได้ประเภทใด สามารถหักค่าใช้จ่ายได้ตามอัตราที่แตกต่างกันไป ดังนั้นผู้ที่มีรายได้ควรทำความเข้าใจอย่างละเอียด เพื่อที่จะยื่นแบบและเสียภาษีเงินได้บุคคลธรรมดาได้อย่างถูกต้อง

สำหรับประชาชนบุคคลธรรมดาที่มีรายได้ระหว่างปี ท่านคือผู้ที่มีเงินได้ และมีหน้าที่ที่จะต้องยื่นแบบภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90/91) ปีละหนึ่งครั้ง ไม่ว่าจำนวนรายได้จะถึงเกณฑ์เพื่อเสียภาษีหรือไม่ก็ตาม

วันนี้ Accounting Journey จะพาไปทำความเข้าใจประเภทของรายได้หรือเงินได้แต่ละประเภทว่าคืออะไร รวมทั้งเงินได้แต่ละประเภทสามารถหักค่าใช้จ่ายได้เท่าไหร่บ้าง ประเภทใดหักค่าใช้จ่ายได้มาก ประเภทใดหักค่าใช้จ่ายได้น้อย สามารถอธิบายได้ดังต่อไปนี้

ประเภทของเงินได้พึงประเมิน

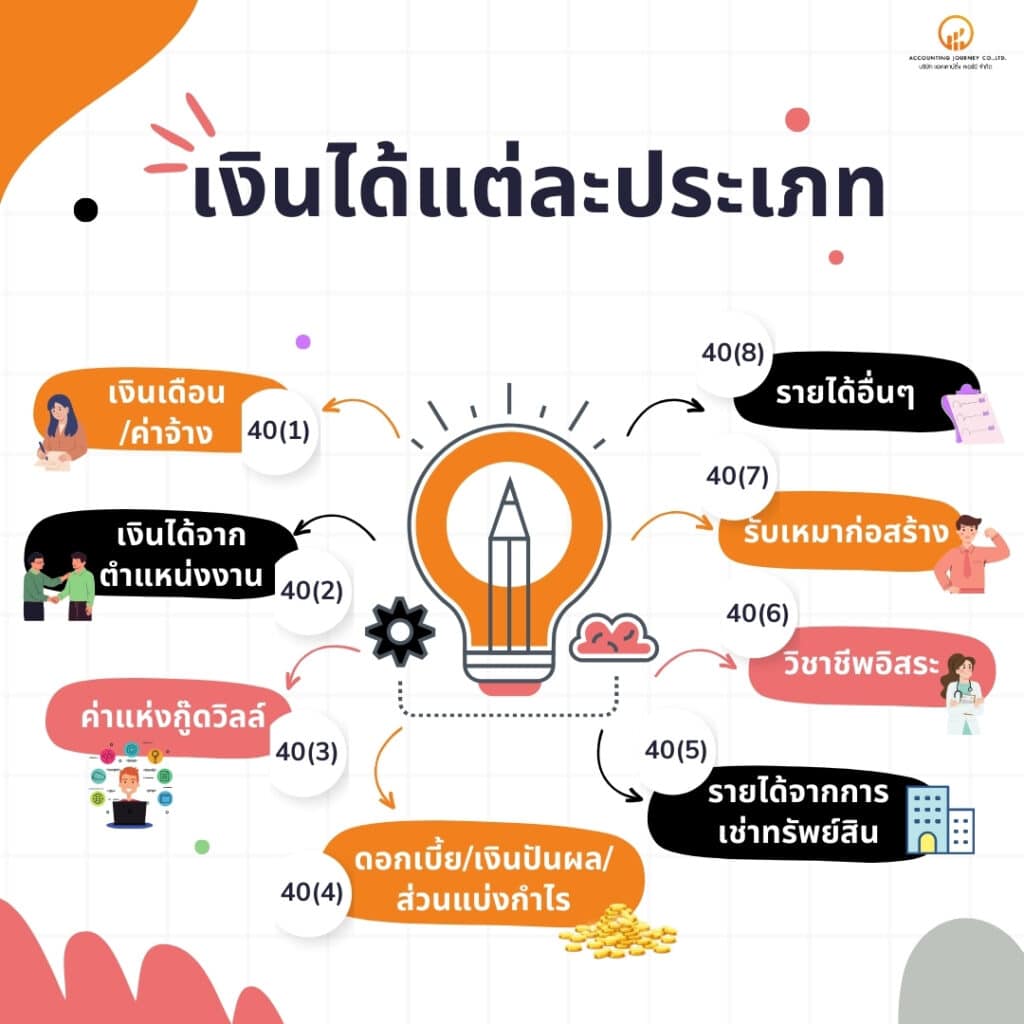

กรมสรรพากรได้แบ่งประเภทของรายได้หรือเงินได้ของเราไว้ทั้งหมด 8 ประเภท โดยอ้างอิงตามประมวลรัษฎากร มาตรา 40 (1) – (8) ดังนี้

เงินได้พึงประเมินประเภททที่ 1 หรือเงินได้ตามมาตรา 40(1) คือ เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็น เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ ผลประโยชน์จากสัญญาจ้างแรงงาน

เงินได้พึงประเมินประเภทที่ 2 หรือเงินได้ตามมาตรา 40(2) คือ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ไม่ว่าจะเป็น การรับจ้าง ค่านายหน้า ค่าบรรยาย ค่าวิทยากร

เงินได้พึงประเมินประเภทที่ 3 หรือเงินได้ตามมาตรา 40(3) คือ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น หรือเงินได้ที่มีลักษณะเป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล

เงินได้พึงประเมินประเภทที่ 4 หรือเงินได้ตามมาตรา 40(4) คือ เงินได้จากการลงทุน เช่น ดอกเบี้ย เงินปันผล กำไรจากการลงทุนในสินทรัพย์บางประเภท เช่น คริปโตเคอเรนซี่

เงินได้พึงประเมินประเภทที่ 5 หรือเงินได้ตามมาตรา 40(5) คือ เงินได้จากการให้เช่า ทั้งการเช่าอสังหาริมทรัพย์และสังหาริมทรัพย์

เงินได้พึงประเมินประเภทที่ 6 หรือเงินได้ตามมาตรา 40(6) คือ วิชาชีพทำงานอิสระประกอบวิชาชีพเฉพาะที่กฎหมายกำหนด ซึ่งได้แก่ วิชากฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี ประณีต ศิลปกรรม หรือวิชาชีพอื่นซึ่งจะได้มีพระราชกฤษฎีกากำหนดชนิดไว้

เงินได้พึงประเมินประเภทที่ 7 หรือเงินได้ตามมาตรา 40(7) คือ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ

เงินได้พึงประเมินประเภทที่ 8 หรือเงินได้ตามมาตรา 40(8) คือ เงินได้จากการทำธุรกิจ เช่นการทำธุรกิจพาณิชย์ การทำสวนเลี้ยงสัตว์ รายได้จากการเป็นนักแสดง หรือเงินได้อื่นๆ นอกจากที่ระบุไว้ใน (1) ถึง (7)

ดังนั้น หากท่านมีรายได้มากกว่า 1 ประเภท ท่านต้องทำความเข้าใจและแบ่งประเภทรายได้ของตนเองให้ถูกต้อง

อัตราการหักค่าใช้จ่ายของเงินได้พึงประเมินแต่ละประเภท

เนื่องจากเงินได้พึงประเมินแต่ละประเภท มีลักษณะของความยากง่ายและจำนวนต้นทุนหรือค่าใช้จ่ายในการประกอบกิจการที่แตกต่างกัน ดังนั้นกรมสรรพากรจึงมีวิธีในการหักค่าใช้จ่ายของเงินได้แต่ละประเภท นอกเหนือจากจำนวนที่เกิดขึ้นจริงแล้ว ยังมีอีกหนึ่งวิธีที่ท่านสามารถเลือกได้ คือ “อัตราเหมา” แต่อัตราเหมาดังกล่าวนี้ กรมสรรพากรก็ได้กำหนดอัตราการหักค่าใช้จ่ายแบบอัตราเหมาไว้แตกต่างกันตามประเภทของเงินได้พึงประเมินแต่ละประเภทดังนี้

เงินได้พึงประเมินประเภททที่ 1 หรือเงินได้ตามมาตรา 40(1) หักได้ตามอัตราเหมา 50% ไม่เกิน 100,000 บาท หากมีเงินได้ประเภทที่ 1 และ 2 ให้นำเงินได้ทั้ง 2 ประเภทรวมกันแต่หักได้ไม่เกิน 100,000 บาท

เงินได้พึงประเมินประเภททที่ 2 หรือเงินได้ตามมาตรา 40(2) หักได้ตามอัตราเหมา 50% ไม่เกิน 100,000 บาท หากมีเงินได้ประเภทที่ 1 และ 2 ให้นำเงินได้ทั้ง 2 ประเภทรวมกันแต่หักได้ไม่เกิน 100,000 บาท

เงินได้พึงประเมินประเภททที่ 3 หรือเงินได้ตามมาตรา 40(3) หักได้ตามจริงหรืออัตราเหมา 50% ไม่เกิน 100,000 บาท

เงินได้พึงประเมินประเภททที่ 4 หรือเงินได้ตามมาตรา 40(4) หักค่าใช้จ่ายไม่ได้เลย

เงินได้พึงประเมินประเภททที่ 5 หรือเงินได้ตามมาตรา 40(5) หักได้ตามจริงหรืออัตราเหมา โดยกรณีของการเช่าบ้าน โรงเรือน สิ่งปลูกสร้าง แพ หักได้ 30% กรณีเช่าที่ดินที่ใช้ในการเกษตรหักได้ 20% กรณีเช่าที่ดินที่มิได้ใช้ในการเกษตรหักได้ 15% กรณีเช่ายานพาหนะหักได้ 30% กรณีเช่าทรัพย์สินอื่นหักได้ 10%

เงินได้พึงประเมินประเภททที่ 6 หรือเงินได้ตามมาตรา 40(6) กรณีของการประกอบโรคศิลปะหักได้ 60% และกรณีของ กฎหมาย วิศวกรรม สถาปัตยกรรม บัญชี ประณีตศิลปกรรม หักได้ 30%

เงินได้พึงประเมินประเภททที่ 7 หรือเงินได้ตามมาตรา 40(7) หักได้ตามจริงหรืออัตราเหมา 60%

เงินได้พึงประเมินประเภททที่ 8 หรือเงินได้ตามมาตรา 40(8) หักได้ตามจริงหรืออัตราเหมา 40% และ 60%

ดังนั้นท่านควรทำความเข้าใจและจัดประเภทของเงินได้ของตนเองให้ถูกต้อง เพราะจะมีผลต่ออัตราการหักค่าใช้จ่าย และจำนวนภาษีที่ต้องเสีย เพื่อไม่ให้เกิดปัญหาในการยื่นแบบเพื่อเสียภาษีเงินได้นิติบุคคลในภายหลัง ซึ่งท่านอาจจะต้องเจอกับเบี้ยปรับหรือเงินเพิ่มได้ เนื่องจากท่านยื่นแบบเพื่อเสียภาษีเงินได้บุคคลธรรมดาไม่ถูกต้องและไม่ครบถ้วนนั่นเอง

หากท่านมีความกังวลใจเรื่องการยื่นแบบเพื่อเสียภาษีเงินได้บุคคลธรรมดา ท่านสามารถติดต่อสอบถามทาง Accounting Journey เพื่อขอคำปรึกษาเบื้องต้นก่อนได้ หรือสามารถศึกษาข้อมูลเพิ่มเติมได้ที่ https://www.accounting-journey.co.th/submit-monthly-and-annual-tax-forms/